Die Entwicklung des Webs: Von nur lesbar zu benutzerzentriert

Das Internet hat die Art und Weise, wie wir leben und arbeiten, transformiert und ist durch drei Phasen fortgeschritten: Web 1.0, Web 2.0 und jetzt Web 3.0. Jede Ära brachte neue Werkzeuge, Möglichkeiten und Herausforderungen mit sich, insbesondere im Finanzbereich. In dieser Lektion werden wir diese drei Ären erkunden und herausfinden, warum Web 3.0 dazu bestimmt ist, die Art und Weise zu revolutionieren, wie wir über Investitionen denken.

Web 1.0: Die Nur-Lesen-Ära

Web 1.0 war die erste Phase des Internets, oft als “Read-Only-Web” bezeichnet. Es bestand hauptsächlich aus statischen Seiten, die von einer kleinen Gruppe von Personen für ein größeres Publikum erstellt wurden. Diese Websites fungierten als digitale Broschüren und ermöglichten es Benutzern, auf Fakten und Informationen zuzugreifen, boten aber keine Möglichkeit zur Interaktion oder zum Beitragen. Einfach gesagt, Web 1.0 war darauf ausgelegt, Menschen dabei zu helfen, Informationen effizienter zu finden. Hier ist ein Beispiel einer der frühesten Webseiten. Es sieht nicht besonders ansprechend aus, oder? Dennoch ist es tatsächlich immer noch voll funktionsfähig, Sie können es hier erkunden. Finanzdienstleistungen in den frühen Tagen des Internets waren ziemlich begrenzt, wenn nicht sogar nicht existent. Während Sie Ihren Kontostand oder Kreditdetails online einsehen konnten, erforderten die meisten Transaktionen immer noch den Besuch einer physischen Bankfiliale. Es war ein Einweg-Kommunikationssystem, bei dem der Benutzer wenig Kontrolle hatte und Finanzinstitute die ganze Macht besaßen.

Web 2.0: Das interaktive Web

Web 2.0 führte Interaktivität, nutzergenerierte Inhalte und Zusammenarbeit ein. Diese Version des Internets markierte den Aufstieg von sozialen Medien, E-Commerce-Plattformen und Fintech-Apps. Übrigens nutzen Sie gerade jetzt Web 2.0! Im Finanzbereich revolutionierte Web 2.0 die Art und Weise, wie Menschen ihr Geld verwalteten. Mobile Banking, Peer-to-Peer-Zahlungsplattformen wie PayPal, Crowdfunding-Seiten wie Kickstarter und Crowdlending-Plattformen wie Maclear machten es erstmals möglich, dass Einzelpersonen online Geld verleihen, leihen und Projekte finanzieren konnten. Trotz dieser Innovationen ist Web 2.0 immer noch stark auf zentralisierte Plattformen angewiesen. Zum Beispiel können Sie zwar einen Beitrag in sozialen Medien erstellen, aber die Plattform kann ihn löschen, wenn er gegen ihre Richtlinien verstößt. Im Finanzsektor fungieren Banken und Zahlungsabwickler als Vermittler, kontrollieren Transaktionen, erheben Gebühren und beschränken den Zugang basierend auf ihren eigenen Kriterien. Diese zentralisierte Struktur schränkt die Benutzerkontrolle und Transparenz ein.

Web 3.0: Vollständige Benutzerkontrolle

Web 3.0, auch bekannt als “Read-Write-Execute-Web”, verändert sofort die Art und Weise, wie das Internet funktioniert. Basierend auf Blockchain-Technologie eliminiert es die Notwendigkeit zentralisierter Autoritäten durch die Ermöglichung dezentraler Netzwerke. Das bedeutet, dass Macht und Kontrolle von Institutionen zu einzelnen Benutzern wechseln und es ihnen ermöglichen, ihre eigenen Daten, Identität und Vermögenswerte zu verwalten. In Web 3.0 können Benutzer sicher interagieren, Informationen austauschen und Finanztransaktionen durchführen, ohne auf einen Mittelsmann angewiesen zu sein. Zum Beispiel werden Transaktionen anstatt über eine Bank durch automatisierte Smart Contracts auf der Blockchain abgewickelt. Diese Smart Contracts stellen sicher, dass Vereinbarungen transparent und genau wie programmiert ausgeführt werden, wodurch Benutzer vollständige Kontrolle und Verantwortlichkeit erhalten (wir werden ihre Funktionsweise in den nächsten Lektionen behandeln). Der vielleicht transformativste Aspekt von Web 3.0 ist, dass Benutzer nicht mehr nur Teilnehmer einer Plattform sind; sie werden zu Besitzern ihrer Daten und Vermögenswerte. Anstatt sich auf eine zentrale Autorität zu verlassen, arbeitet jeder Benutzer unabhängig innerhalb eines dezentralen Systems. Dies schafft ein faireres, offeneres Internet, bei dem Einzelpersonen – nicht Plattformen – die Macht haben.

Crowdlending Web 2.0 vs Web 3.0: Was ist besser?

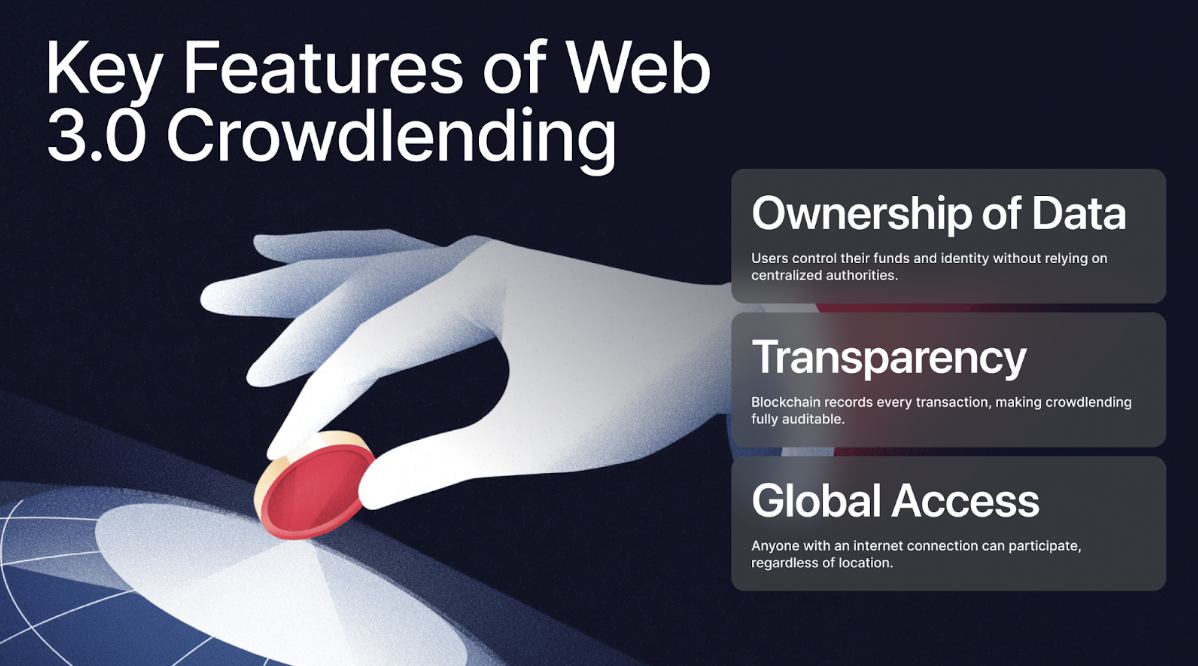

Um diese Frage zu beantworten, lassen Sie uns Crowdlending in Web 2.0 und Web 3.0 gegenüberstellen und ihre Hauptmerkmale hervorheben. Durch das Ausschalten der Zwischenhändler verlagert Web 3.0 die Macht zurück zu den Teilnehmern und schafft ein faireres, effizienteres und letztendlich lohnenderes System. Zum Beispiel, wenn Sie in Web 2.0 1.000 $ an einen Kreditnehmer in einem anderen Land verleihen würden, könnten Sie eine 3-5%ige Bankgebühr und zusätzliche 2-3% für Währungsumrechnung zahlen, wodurch Sie bis zu 80 $ an Gebühren verlieren würden, bevor Ihr Geld überhaupt den Kreditnehmer erreicht. Außerdem hätten Sie null Einblick darüber, wie die Plattform Ihre Mittel in diesem Prozess verwaltet. In Web 3.0 ist dieser Prozess optimiert. Sie könnten die gleichen 1.000 $ in Stablecoins wie USDT verleihen, Währungsumrechnungen vollständig vermeiden und minimale Gebühren verursachen – oft weniger als 1%.

![]()

Darüber hinaus bietet Web 3.0 vollständige Transparenz und Kontrolle, da jeder Schritt der Transaktion auf der Blockchain aufgezeichnet wird. Investoren können auch genau sehen, wie ihr Geld von Kreditnehmern verwendet wird, wodurch Vertrauen zwischen den Parteien aufgebaut wird, was eine klare Geldverfolgung gewährleistet. Web 2.0-Plattformen schränken auch die Teilnahme ein oder verbieten sie vollständig. Wenn Sie beispielsweise kein Bankkonto oder eine solide Kreditgeschichte haben, könnten Sie von Verleih- oder Kreditmöglichkeiten ausgeschlossen werden. Im Gegensatz dazu ist Web 3.0 für jeden mit einer Internetverbindung und einem digitalen Wallet zugänglich, wodurch Barrieren abgebaut und finanzielle Inklusion auf globaler Ebene gefördert wird. In herkömmlichen Systemen dauern Kreditgenehmigungen und Geldtransfers häufig Tage oder Wochen aufgrund bürokratischer Verfahren und regionaler Beschränkungen. Web 3.0 macht Transaktionen sofortig und global mit Hilfe von Blockchain und Smart Contracts!

Aspekt-Vergleich: Web 2.0 vs Web 3.0 Crowdlending

| Aspekt | Web 2.0 Crowdlending | Web 3.0 Crowdlending |

|---|---|---|

| Zwischenhändler | Erfordert Banken, Zahlungsabwickler oder Plattformen | Keine Zwischenhändler; Smart Contracts handhaben Transaktionen |

| Transparenz | Begrenzt; Benutzer können nicht verfolgen, wie Mittel verwaltet werden | Vollständige Transparenz über Blockchain |

| Gebühren | Hängt von der Plattform ab, kann Plattform-, Bank- und Währungsgebühren beinhalten | Minimal, oft weniger als 1% |

| Geschwindigkeit | Transaktionen können Tage oder Wochen dauern | Transaktionen sind nahezu sofortig |

| Globaler Zugang | Durch regionale Bankensysteme eingeschränkt | Offen für jeden mit Internetverbindung und Wallet |

| Teilnahmebarrieren | Erfordert Bankkonten und Kreditgeschichte | Keine Notwendigkeit für Bankkonten oder Kreditgeschichte |

| Sicherheit | Abhängig von der Plattformsicherheit | Blockchain bietet erhöhte Sicherheit |

Wie Sie sehen können, ist Web 3.0 nicht nur ein Upgrade – es ist eine Revolution! Es adressiert die Einschränkungen von Web 2.0-Crowdlending und macht deutlich, dass die Zukunft der Finanzen in dezentralen Plattformen liegt, die Benutzer ermächtigen.

Möchten Sie Teil dieser Finanzrevolution sein? Dann ist es höchste Zeit, die Möglichkeiten von Web3.0-Plattformen zu erkunden. Lassen Sie uns das reale Szenario von 8Lends, einer großen Web3.0-Crowdlending-Plattform, aufdecken und sehen, wie Sie davon in unserer nächsten Lektion profitieren können! Aber lassen Sie uns zuerst überprüfen, was wir in dieser Lektion gelernt haben