L’évolution du Web : Du mode lecture seule au mode centré sur l’utilisateur

Internet a transformé notre façon de vivre et de travailler, progressant à travers trois étapes : Web 1.0, Web 2.0, et maintenant Web 3.0. Chaque ère a apporté de nouveaux outils, opportunités et défis, particulièrement dans le domaine financier. Dans cette leçon, nous explorerons ces trois ères et découvrirons pourquoi le Web 3.0 est destiné à révolutionner notre façon de penser l’investissement.

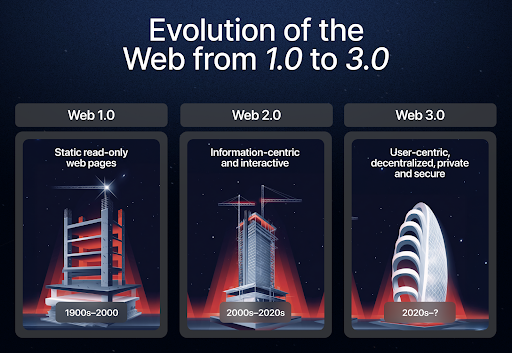

Web 1.0 : L’ère de la lecture seule

Le Web 1.0 était la première phase d’Internet, souvent appelée le “Web en lecture seule”. Il consistait principalement en pages statiques créées par un petit groupe d’individus pour un public plus large. Ces sites web agissaient comme des brochures numériques, permettant aux utilisateurs d’accéder à des faits et informations mais n’offrant aucun moyen d’interagir ou de contribuer. Pour le dire simplement, le Web 1.0 était conçu pour aider les gens à trouver l’information plus efficacement. Voici un exemple de l’une des premières pages web. Elle n’a pas l’air très attrayante, n’est-ce pas ? Cependant, elle fonctionne encore parfaitement, vous pouvez l’explorer ici. Les services financiers dans les premiers jours d’Internet étaient assez limités, voire inexistants. Bien que vous puissiez consulter votre solde ou les détails de votre prêt en ligne, la plupart des transactions nécessitaient encore de se rendre dans une agence bancaire physique. C’était un système de communication à sens unique où l’utilisateur avait peu de contrôle, et les institutions financières détenaient tout le pouvoir.

Web 2.0 : Le Web interactif

Le Web 2.0 a introduit l’interactivité, le contenu généré par les utilisateurs et la collaboration. Cette version d’Internet a marqué l’essor des médias sociaux, des plateformes de commerce électronique et des applications fintech. Au fait, vous utilisez actuellement le Web 2.0 ! En finance, le Web 2.0 a révolutionné la façon dont les gens géraient leur argent. La banque mobile, les plateformes de paiement peer-to-peer comme PayPal, les sites de financement participatif comme Kickstarter et les plateformes de prêt participatif comme Maclear ont rendu possible pour la première fois aux individus de prêter, emprunter et financer des projets en ligne. Malgré ces innovations, le Web 2.0 s’appuie encore fortement sur des plateformes centralisées. Par exemple, bien que vous puissiez créer un post sur les médias sociaux, la plateforme peut le supprimer s’il viole leurs politiques. Dans le secteur financier, les banques et les processeurs de paiement agissent comme intermédiaires, contrôlant les transactions, imposant des frais et restreignant l’accès selon leurs propres critères. Cette structure centralisée limite le contrôle et la transparence pour l’utilisateur.

Web 3.0 : Contrôle total de l’utilisateur

Le Web 3.0, également connu sous le nom de “Web lire, écrire, exécuter”, transforme instantanément le fonctionnement d’Internet. Construit sur la technologie blockchain, il élimine le besoin d’autorités centralisées en permettant des réseaux décentralisés. Cela signifie que le pouvoir et le contrôle passent des institutions aux utilisateurs individuels, leur permettant de gérer leurs propres données, identité et actifs. Dans le Web 3.0, les utilisateurs peuvent interagir en toute sécurité, échanger des informations et effectuer des transactions financières sans dépendre d’un intermédiaire. Par exemple, au lieu d’utiliser une banque pour transférer de l’argent, les transactions sont gérées par des contrats intelligents automatisés sur la blockchain. Ces contrats intelligents garantissent que les accords sont exécutés de manière transparente et exactement comme programmé, donnant aux utilisateurs un contrôle total et une responsabilité (nous couvrirons leur fonctionnement dans les prochaines leçons). L’aspect peut-être le plus transformateur du Web 3.0 est que les utilisateurs ne sont plus seulement des participants à une plateforme ; ils deviennent propriétaires de leurs données et actifs. Plutôt que de dépendre d’une autorité centrale, chaque utilisateur opère de manière indépendante au sein d’un système décentralisé. Cela crée un Internet plus équitable et plus ouvert où les individus – et non les plateformes – détiennent le pouvoir.

Prêt participatif Web 2.0 vs Web 3.0 : Lequel est le meilleur ?

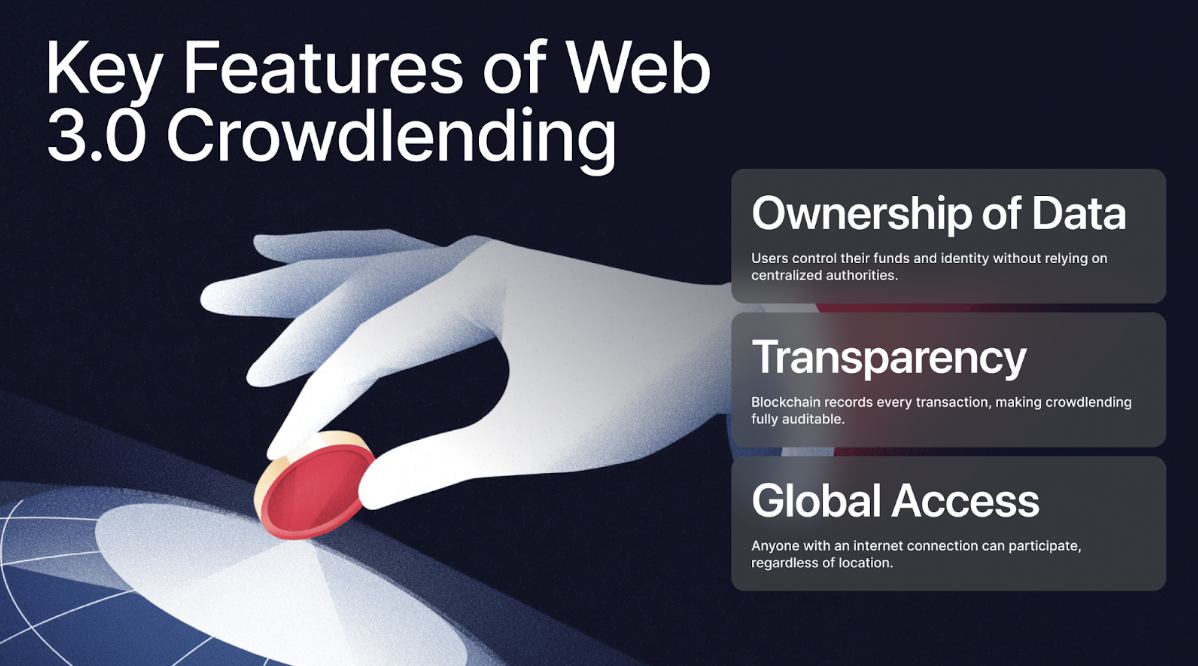

Pour répondre à cette question, contrastons le prêt participatif dans le Web 2.0 et le Web 3.0 et soulignons leurs caractéristiques clés. En éliminant les intermédiaires, le Web 3.0 redonne le pouvoir aux participants, créant un système plus équitable, plus efficace et ultimement plus gratifiant. Par exemple, dans le Web 2.0, si vous prêtiez 1 000 $ à un emprunteur dans un autre pays, vous pourriez payer des frais bancaires de 3-5% et 2-3% supplémentaires pour la conversion de devises, perdant jusqu’à 80 $ en frais avant même que votre argent n’atteigne l’emprunteur. De plus, vous n’auriez aucune visibilité sur la façon dont la plateforme gérait vos fonds dans le processus. Dans le Web 3.0, ce processus est rationalisé. Vous pourriez prêter les mêmes 1 000 $ en stablecoins comme USDT, évitant entièrement la conversion de devises et encourant des frais minimaux – souvent moins de 1%.

![]()

De plus, le Web 3.0 offre une transparence et un contrôle complets car chaque étape de la transaction est enregistrée sur la blockchain. Les investisseurs peuvent également voir exactement comment leur argent est utilisé par les emprunteurs, établissant la confiance entre les parties ce qui assure un suivi clair de l’argent. Les plateformes Web 2.0 limitent également ou restreignent complètement la participation. Par exemple, si vous manquez d’un compte bancaire ou d’un historique de crédit robuste, vous pourriez être exclu des opportunités de prêt ou d’emprunt. En contraste, le Web 3.0 est accessible à quiconque avec une connexion Internet et un portefeuille numérique, brisant les barrières et promouvant l’inclusion financière à l’échelle mondiale. Dans les systèmes conventionnels, les approbations de prêts et les transferts de fonds prennent fréquemment des jours ou des semaines en raison de procédures bureaucratiques et de contraintes régionales. Le Web 3.0 rend les transactions instantanées et globales avec l’aide de la blockchain et des contrats intelligents !

Comparaison des aspects : Prêt participatif Web 2.0 vs Web 3.0

| Aspect | Prêt participatif Web 2.0 | Prêt participatif Web 3.0 |

|---|---|---|

| Intermédiaires | Nécessite des banques, processeurs de paiement ou plateformes | Aucun intermédiaire ; les contrats intelligents gèrent les transactions |

| Transparence | Limitée ; les utilisateurs ne peuvent pas suivre comment les fonds sont gérés | Transparence totale via la blockchain |

| Frais | Dépend de la plateforme, peut inclure des frais de plateforme, bancaires et de change | Minimaux, souvent moins de 1% |

| Vitesse | Les transactions peuvent prendre des jours ou des semaines | Les transactions sont quasi-instantanées |

| Accès global | Restreint par les systèmes bancaires régionaux | Ouvert à quiconque avec une connexion Internet et un portefeuille |

| Barrières de participation | Nécessite des comptes bancaires et un historique de crédit | Pas besoin de comptes bancaires ou d’historique de crédit |

| Sécurité | Dépendante de la sécurité de la plateforme | La blockchain fournit une sécurité renforcée |

Comme vous pouvez le voir, le Web 3.0 n’est pas seulement une mise à niveau — c’est une révolution ! Il répond aux limitations du prêt participatif Web 2.0, rendant clair que l’avenir de la finance réside dans les plateformes décentralisées qui responsabilisent les utilisateurs.

Vous voulez faire partie de cette révolution financière ? Alors il est grand temps d’explorer les possibilités des plateformes Web 3.0. Découvrons le scénario réel de 8Lends, une grande plateforme de prêt participatif Web 3.0, et voyons comment vous pouvez en bénéficier dans notre prochaine leçon ! Mais d’abord, revoyons ce que nous avons appris dans cette leçon